Samboeren gjorde Janne til gjeldsslave

I 2016 har Janne vært sammen med kjæresten sin i 14 år. Han er den hun stoler mest på i verden. Én dag får hun en telefon som endrer alt.

Hjemme hos Janne Lundhaug (35) ligger papirer strødd utover kjøkkenbordet. Hundrevis av rettsdokumenter vitner om marerittet hun fortsatt lever i.

– Jeg har ikke råd til å gå til frisøren en gang. Alt jeg tjener, går til å betale renter på alle lånene, forteller hun.

– Etter så mange år som kjærester tror du jo at du kjenner personen, sier Janne.

TILBAKE TIL TELEFONEN SOM ENDRET ALT. I andre enden er det en bank som kommer med en urovekkende beskjed:

Banken forteller at Janne har utestående betalinger på et lån på rundt 300.000 kroner.

Dette lånet kjenner ikke Janne til, så hun går grundig til verks med å sjekke om hun faktisk har en konto hos banken som ringer.

– Jeg fant til slutt lånet det var snakk om og konfronterte deretter samboeren min. Han sa han hadde satt meg opp som medlåntaker, men ikke noe mer enn det. Det store omfanget ble jeg ikke klar over før jeg gjorde det slutt og anmeldte ham.

Det hele er nesten symbolsk. De har vært sammen i 14 år da Janne finner ut at kjæresten har tatt opp forbrukslån i 14 ulike banker.

Alle lånene står i Janne sitt navn.

Nedslått og fortvilet ser Janne på det store, mørke tallet som viser den totale gjelden ekskjæresten har påført henne:

2 100 000 kr

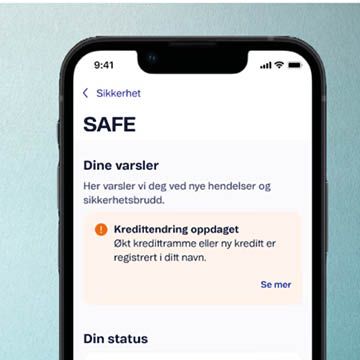

Som eneste aktør i Norge har Telenor nå lansert tjenesten Kredittvakt.

Hvis du eller andre tar opp kreditt i ditt navn, eller øker kreditten, vil Telenor varsle deg automatisk.

Tjenesten er en del av den nye totalløsningen Sikre– som også inkluderer svindelforsikring.

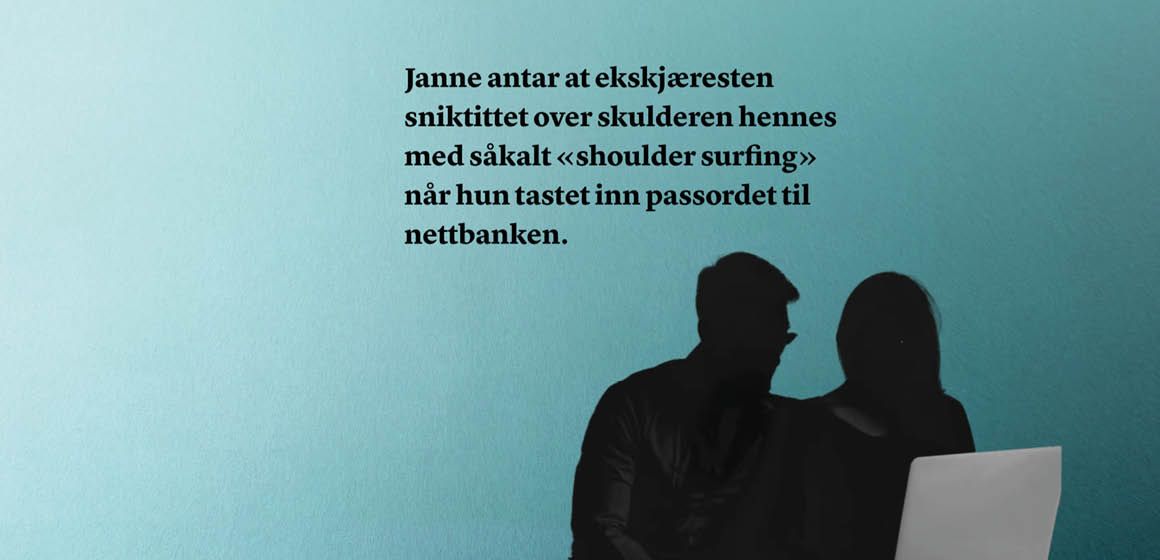

Janne presiserer at hun aldri ga ekskjæresten passordet, men at han allikevel har kommet seg inn i nettbanken hennes.

Hun hadde en gammel bankkonto som hun aldri brukte eller sjekket. Hver gang ekskjæresten tok opp et nytt forbrukslån, fikk han pengene overført dit – og overførte dem deretter til egen konto med en gang.

All dialog med bankene foregikk ifølge Janne via e-poster han hadde opprettet, hvor han utga seg for å være henne.

I e-postene ba han spesifikt om at all dialog måtte skje via e-post.

Etter etterforskning, flere avhør med politiet og en omfattende rettssak blir samboeren dømt og må sone i fengsel, men han blir ikke erstatningspliktig.

Janne sitter altså igjen med milliongjelden – grunnet uaktsomhet, ifølge retten.

Borte er drømmen om å kjøpe hus, eie sin egen bil, reise på ferier. Nye klær har hun ikke kjøpt på flere år.

Hvordan hun kunne vært mer forsiktig, fatter hun ikke.

Les sikkerhetsekspertens råd lenger ned i saken.

Økonomiske overgrep er at noen utnytter, kontrollerer eller misbruker dine økonomiske eller materielle ressurser.

Dette kan skje én gang eller gjentatte ganger. Eksempler kan være at noen stjeler, lurer eller truer til seg penger, eiendeler eller medisiner som er dine.

80 prosent av kvinner som opplever ID-tyveri, blir svindlet av en nær relasjon.

I 40 prosent av sakene har offeret gitt passord til svindleren, enten direkte eller over telefon.

(Kilde: Norsis)

Selv om en person innrømmer svindel og blir dømt for det, er det ofte at banken ikke gjør personen erstatningspliktig, rett og slett fordi banken vet at det ikke er noe penger å hente der.

– Dessverre har jeg sett mange saker som Jannes. Det er det ultimate tillitsbruddet og en ekstremt belastende situasjon for den det rammer.

Petter Dines Olsen, jobber med svindelsaker i Help forsikring.

Sakene han fører er ofte kompliserte og krever mye tid. En viktig del er å se på bankenes rolle i slike saker. Han er tydelig på at de må ta større ansvar.

– Hvis en bank har utbetalt forbrukslån på noen få tastetrykk, uten noen særlige sikkerhetstiltak, så har de tatt en stor risiko. Det må man ta hensyn til når det økonomiske tapet skal fordeles, forteller han.

Olsen påpeker også at denne form for svindel i teorien kan ramme hvem som helst.

– Jeg har jobbet med saker hvor kjæresten er svindleren, men det skjer også mellom for eksempel mor og datter eller arbeidsgiver og arbeidstaker. Og det rammer alle aldre og kjønn, forteller han.

Varsel rett i lommen

Slik ser Kredittvakt ut for SAFE-kunder, for nye Sikre-kunder vil varslene være nærmest identiske. En ny og unik tjeneste fra Telenor hvor du automatisk får beskjed hvis det er tatt opp lån i ditt navn.

Gjennom svindelforsikringen i Sikre som inkluderer advokatbistand, har Olsen hjulpet mange mennesker som har blitt svindlet i nære relasjoner på svært kynisk vis. Han har noen råd:

– Sørg for at ingen ser passordet ditt når du logger inn i banken. Generelt lønner det seg å ha oversikt over egen økonomi, ikke la andre ta seg av det. Du kan også sjekke Gjeldsregisteret med jevne mellomrom.

Samtidig er Olsen tydelig på at nære relasjoner helst er bygget på tillit, og slik bør det fortsatt være.

Derfor roser han den nye varslingstjenesten til Telenor, som kan avsløre svindel på kort tid.

– Vi lever i et informasjonssamfunn, med en overflod av blant annet tekstmeldinger og e-poster. I tillegg skal man ha styr på økonomien, med skattemeldinger, selvangivelse og generelt mye tall. Det gjør jo at man kan overse små faretegn. Derfor er en slik varslingstjeneste helt genial, forteller han.

Da Janne ble svindlet av samboeren sin i 2016, fantes det hverken gjeldsregister eller varslingstjeneste.

Tre råd mot kredittsvindel

«Abuse, Fraud & Crime» er en avdeling i Telenor med spisskompetanse på å bekjempe digital svindel. De siste årene har avdelingen sett at ulike svindelmetoder har økt betraktelig.

– Hvis en fremmed svindler kan klare å manipulere deg, kan hvert fall kjæresten din klare det, advarer leder for avdelingen, Thorbjørn Busch, og henviser til den økende svindelstatistikken.

Han påpeker at det er helt naturlig å dele økonomi med partneren sin, men at man likevel bør være oppmerksom.

Her er Busch sine tre tips mot kredittsvindel:

Ikke del BankID med noen, ikke en gang kjæreste eller familiemedlemmer. Snakk gjerne med partneren din om viktigheten av at denne informasjonen holdes privat for hverandre.

Vær obs på såkalt «shoulder surfing» når du taster inn passord. Uansett hvor mye du stoler på noen, bør sensitive passord holdes helt privat.

Bytt passord med jevne mellomrom.

Relaterte artikler

Bilder

Dette bør du tenke på før du deler bilder av barna i sommer

Sikkerhet

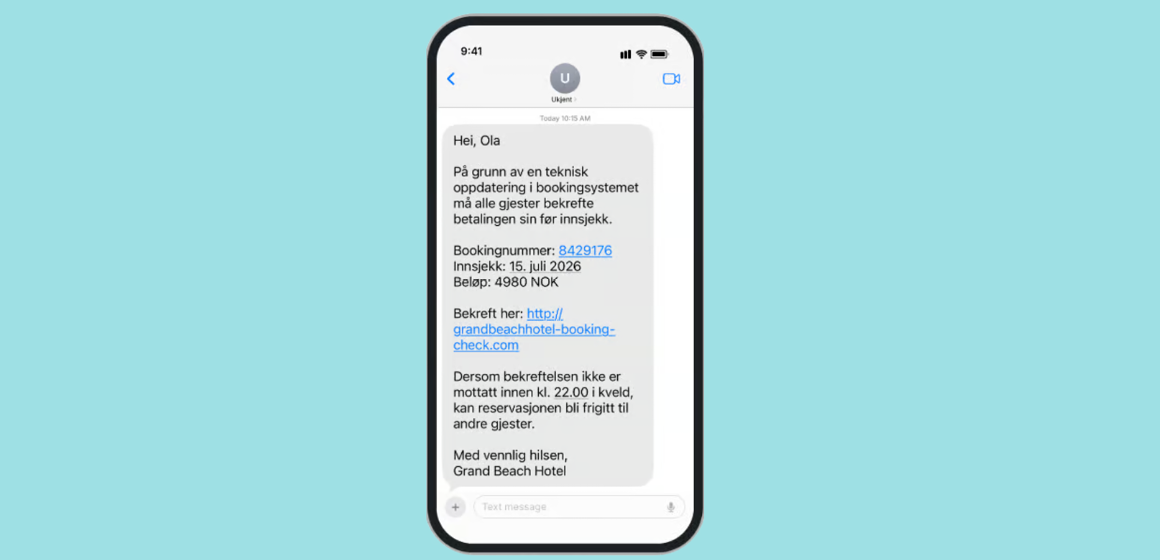

Svindlere bruker hotellbookinger for å lure deg

Sikkerhet